La géoéconomie correspond à la dimension économique de la géopolitique. Trois secteurs fort différents en seront traités ici. Leurs caractéristiques communes relèvent de l’articulation spécifique entre les multinationales et les Etats ou les fédérations d’Etats ou encore des organisations publiques internationales. En premier lieu, la rivalité qui s’accentue avec le temps entre la portée du dollar et de l’euro dans le monde incarne un beau cas où les rapports de force entre banques multinationales des deux côtés de l’Atlantique se joignent à ceux qui se développent entre les EUA et l’UE depuis le début des années 1990. Une toute autre occurrence est l’entrée du capitalisme au « centre de l’Europe » d’abord lente à partir des années 1970, puis accélérée avec la chute du Mur de Berlin. Le troisième cas qui retient l’attention explique le rôle problématique des firmes et banques multinationales dans les opérations clandestines « roses », « grises » et « noires ». Ces opérations s’organisent à l’échelle mondiale et apparemment « au vu et su » des Etats insuffisamment actifs dans ces domaines.

Faisant partie de la géopolitique, la géoéconomie vise précisément à examiner la stratégie des entreprises qui s’imbriquent dans la stratégie des Etats et

vice versa1. Les Etats leur fournissent la sécurité, la garantie absolue à la propriété privée, des subsides directs ou indirects, d’aides variés, etc. Les multinationales leur garantissent une certaine loyauté et parfois des recettes fiscales et douanières non négligeables. Les entreprises qui opèrent la globalisation ne pourraient cependant guère réussir sans l’appui des pouvoirs publics nationaux et internationaux tels la BM, le FMI, l’UE, l’OMC, etc. ainsi que sans la menace de recours à la force ou le recours à la force même, étatique ou privée. Mais, la géoéconomie ne se réduit pas seulement à cela. Elle étudie entre autres des réseaux d’infrastructures de communications au sens large du terme (routes, chemins de fer, satellites, conduites, etc.) de caractère principalement économique.

Comme déjà mentionné dans le chapitre introductif, elle explore la (re)production de la spatialité des modes de production et des régimes politiques, c’est-à-dire la politique que l’on appelle communément l’« aménagement du territoire » qui accommode, conforte et garantit la reproduction, par exemple par des mécanismes politiques, bancaires, sociaux ou budgétaires, ainsi que des modes de production et des régimes politiques par la politique internationale et régionale : fixer la spécificité du cadre national eu égard à d’autres territoires et régler concrètement les contradictions à l’intérieur du cadre national. Dans le processus de la globalisation actuelle, la fonction et la place de l’Etat se redéfinit constamment par la création de fédérations d’Etats (UE, Mercosur, ASEAN, etc.), d’institutions internationales privées (OMC) ou publiques (FMI, BM, Tribunal pénal international), du mercenariat multinational privé, des mafias divers, etc.

La Partie 5 se limitera à l’examen des trois cas mentionnés ci-dessus, même si ces autres enjeux géoéconomiques ne leur échapperont pas non plus totalement et d’autres encore attendent d’être explorés tel que le mercenariat international privé, le réseau international de gazoducs et oléoducs, l’assurance et les transports internationaux, l’accès aux matières premières et énergétiques dont l’eau ou les hydrocarbures ou encore ces « boîtes à idées » qui badigeonnent d’un vernis d’expert les priorités des groupes d’intérêts qui

les financent2. Avant d’entamer l’examen des trois problématiques, il convient d’esquisser le cadre théorique dans lequel prennent place ces études.

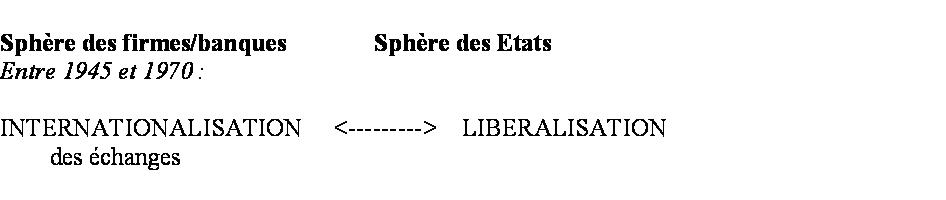

C’est devenu un lieu commun de considérer que l’économie-monde a connu depuis la guerre 1939-45 un processus de restructuration globale. Cette restructuration s’inscrit dans le cadre de la nouvelle internationalisation du capital, ou autrement dit du capitalisme, dans « la lutte et la coopération » élargies entre les multinationales concernées et entre les états. Déjà, pendant la deuxième moitié du XIXe siècle, le capitalisme avait connu une évolution fort semblable. A l’époque, les états ont réussi, vaille que vaille, à réguler progressivement le fonctionnement “sauvage” du capitalisme et ce, jusqu’à la fin de l’époque keynésienne-fordiste, jusqu’en 1960. Aujourd’hui également, ils le font mais d’une toute autre façon.

A présent, « parler de mondialisation, c’est évoquer l’emprise d’un système économique, le capitalisme, sur l’espace mondial » (Adda). Depuis le Moyen-Âge, les économies nationales, défendues et régulées par les états, constituaient la base première de l’accumulation mais dont les ressources essentielles provenaient du commerce international. Après 1945, les grandes entreprises et les banques avant tout entament une stratégies d’internationalisation qui aboutit à la mondialisation et au démantèlement des états. L’emprise géographique du capitalisme s’accentue avec l’effondrement du bloc soviétique qui constitue un frein à l’expansion du capitalisme. La mondialisation tend maintenant à transcender la logique d’un système interétatique à laquelle elle substitue une logique de réseaux multiples transnationaux. Elle correspond également au démantèlement progressif des frontières physiques et réglementaires maintenues par les états qui faisait obstacle à l’accumulation du capital à l’échelle mondiale.

Selon les rapports de force qui se prévalent, le rôle actuel des Etats semble se réduire essentiellement

au maintien de l’ordre local ou du moins à la gestion locale des ‘transitions’ socio-économiques et culturelles ;

à l’appui des intérêts de leurs multinationales respectives par la libéralisation sélective, la déréglementation systématique et la privatisation approfondie, ainsi que par la réduction des coûts

(directs et indirects)3 du travail et la flexibilisation de ce dernier;

aux interventions militaires afin de régler les conflits interétatiques nés de la mondialisation et si possible de soutenir la stratégie de leurs multinationales dans un monde économiquement hiérarchisé.

La tentative des fédérations d’états pourrait réussir à surmonter les aléas de cette mondialisation en « rerégulant » les parties essentielles de leurs économies, voire celles de toutes leurs sociétés par exemple en instituant un véritable « modèle social » au sein de l’UE ou une coopération européenne au développement équitable et durable face au reste du monde. La rerégulation devra concerner les domaines socio-économiques, financiers et monétaires, ainsi que les secteurs de la culture et de la formation.

Nous considérons que cette internationalisation est le résultat de stratégies multiples, pas nécessairement cohérentes, d’acteurs variés de la sphère internationale. L’importance de ces acteurs s’avère variable, mais celle des firmes et banques est majeure. Depuis les années 1960-70, ce processus est souvent interprété en Europe comme une crise alors que, pour une part notable de la société, il correspond à une régression. En ces dernières décennies, le processus fait apparaître, entre autres, les caractéristiques structurelles suivantes qui se vérifient assez bien, notamment dans le cas des PECO :

= une re-définition constante des relations du capital-travail par une exploitation accrue; grâce à celle-ci, le profit s’accroît, dans une proportion dépassant l’ordinaire historique, au profit de quelques-uns (1 à 5% de la population) alors que les conditions de travail se détériorent pour la majorité des populations, notamment par la privatisation et la libéralisation, ainsi que par l’introduction stratégique des technologies nouvelles, de la “gestion dynamique du capital humain” et de son organisation, et par celle de la flexibilité transnationalisée (immigration, télécommunication, durée du travail et horaire, etc.) qu’opèrent les Etats principalement;

= une modification fondamentale du rôle des pouvoirs publics par des mécanismes de libérations, de déréglementations et des privatisations, puis par ceux de re-régulations sur des nouvelles bases dans le sphère des états ou au-delà des états; des états dont la plupart deviennent trop petits eu égard aux quelques centaines de grandes firmes et banques, et compte tenu du déclin relatif mais structurel des EUA et de la Russie, et de l’avènement de nouvelles puissances telles que la Chine, l’Inde, le Japon, le Brésil, l’UE, etc.; de plus, l’argent public se transforme, sans contrôle démocratique suffisant, en subsides, directs ou indirects, de plus en plus massifs en faveur des entreprises privées par des mécanismes de redistribution à rebours;

= l’extension de l’économie marchande, c’est-à-dire monétaire ou encore autrement dit la marchandisation dans des activités qui, jusqu’alors, relevaient de l’économie publique en vertu de l’intérêt général ou de l’économie sociale basée sur la solidarité telle que la famille, les tribus ou d’autres collectivités ou ce qui revient à la création de nouveaux marchés tels que celui des adolescents, de nouvelles techniques de financement telles que le micro-crédit, de nouveaux secteurs d’activités tels que l’électroménager ;

= l’apparition ou le développement de nouvelles institutions ou organisations de droit public ou, surtout, privé international dont les structures politiques et la position géopolitique sont de portée variable, telles l’ONU, l’OMC, l’UE, la CEI, l’ALENA, la BCE, de nombreuses ONG, etc.

Le processus en question favoriserait à la fois des interdépendances et des possibilités de conflits accrues à travers les frontières nationales et au sein des pays, mais il reste caractérisé par l’inégalité à la Balogh, l’asymétrie à la Perroux et le développement inégal à l’Amin. Néanmoins, il reste global par la stratégie de développement des transports et des télécommunications dans la sphère essentiellement des états. Ce qui n’empêche pas que des phénomènes spécifiques s’observent du point de vue des effets dans le temps et dans l’espace, selon la force et la faiblesse des acteurs en jeu. Ainsi se distinguent des continents, des pays, des régions, des villes. Il en est de même pour des secteurs économiques anciens et nouveaux ou pour des classes dominantes et des autres couches de la population.

Les rapports sociaux de production se modifient sous l’emprise des investissements multinationalisés et subissent des mutations par la réorganisation des méthodes de travail en accroissant le rythme et le contrôle du travail, quel qu’il soit: intellectuel ou physique. Ces développements mènent à un affaiblissement des contre-pouvoirs au sein de la société et de la capacité des organisations syndicales à améliorer (ou à préserver) les conditions de travail.

Depuis les années 1960, la crise du capitalisme s’installe ainsi dans les pays développés, faisant suite à une baisse des taux de profit. Elle entraîne dans les années 1970 un chômage massif qui, à son tour, modifie structurellement les rapports de force entre le capital et le travail. De plus en plus, cette évolution pèse sur les conditions de travail et les salaires, ce qui bien entendu permet une reprise vigoureuse du taux de profit. Celui-ci en moyenne atteint, au moins, actuellement le double des taux moyens observés dans l’histoire du capitalisme. Cette observation prouve que, suite à des fusions et des acquisitions nombreuses, la concurrence tant vantée ne fait que se réduire comme une peau de chagrin. Ces concentrations du capital créent des structures oligopolistiques, voire monopolistiques nombreuses, sans contrôle adéquat des autorités publiques.

Coïncidant avec le début de l’expansion du capital à travers le monde, la reprise du taux de profit vers 1975-80 a un double effet. Elle facilite, financièrement, la diffusion de nouvelles technologies qui augmentent rapidement la productivité. Les deux effets conjugués renforcent la nouvelle hausse des taux de profits dans les années 1980-90, sans que les salaires réels ne cessent de stagner, parfois de baisser. Il reste que la crise a provoqué une extraordinaire fragmentation de la société du Nord au Sud, de l’Est à l’Ouest. Cette fragmentation a historiquement rendu aisée l’expansion du capital. Il s’en est suivi une dualisation au sein de l’économie-monde et une accentuation marquée des inégalités dans les pays “centres” du capitalisme. Il en était de même dans les pays centre-européens et du Tiers Monde. La fragmentation comme la dualisation alimentait à son tour la crise, dans un développement dialectiquement bien connu.

La théorie de l’internationalisation du “capital financier” intègre tous ces éléments. Elle correspond à une tentative d’explication de la logique du développement capitaliste et des acteurs majeurs de ce dernier, plus particulièrement pendant la deuxième partie du

XXe siècle4 et en ce début du XXIe siècle . L'ensemble de la théorie s'appuie, rappelons-le, sur l'hypothèse que l'évolution du capitalisme s'explique par un ensemble de stratégies d'acteurs, entre autres les grandes firmes/banques et les Etats. La stratégie de base des firmes/banques capitalistes vise à obtenir le maximum de profits pour augmenter de façon optimale le capital. Elle réunit une série d’autres stratégies, toutes aussi importantes, qui permettent sa réalisation. De leur côté, autonomes ou non, les Etats sont en crise structurelle, dont ils tentent de sortir par l'intégration "vers le haut" et le régionalisme "par le bas". De plus, ces dernières décennies, on peut parler d’une véritable “prolifération d’Etats”, qui affaiblit la majorité d’entre eux par rapport aux plus grands. La catégorie “Etat” peut enfin être interprétée soit comme acteur indépendant ou autonome, soit comme entité soumise aux intérêts privés dominants.

Tant le profit que le capital est, par définition, d'ordre financier. D'où l'importance de la notion du "capital financier" dans l'explication de l'internationalisation du capitalisme. La logique et l’évolution récente du capital financier s’analyse dans les sphères des firmes/banques et des Etats, et dans un style télégraphique, comme suit :

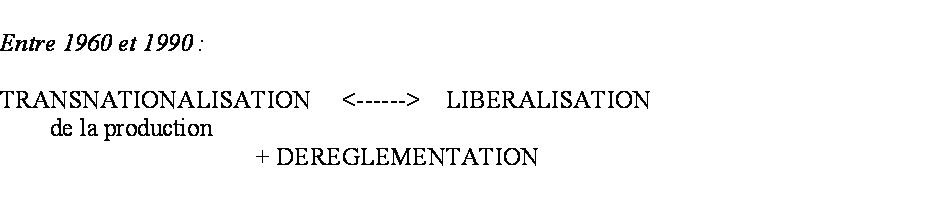

L'amplification des flux spatiaux polarisés s'appuie profondément sur les modèles de consommation en voie de standardisation. C’est cette internationalisation qui se prolonge dans les PECO à partir de 1960.

La délocalisation des "actifs", des projets, des moyens de production est aussi en voie de standardisation segmentée et croissante des fabrications en termes technologiques; d’où la re-définition de la hiérarchisation mondiale des firmes et des banques occidentales, mais sous l’influence croissante du capital russe. L’interventionnisme militaires de la part des Etats capitalistes se multiplie et se joint à un renforcement des forces de maintien de l’ordre.

L'avènement des réseaux de contrôle capitaliste des “flux” des échanges et des “stocks” de placements et d’investissements s’avère mobile et se réalise à échelle mondiale par une marchandisation grandissante de l’univers humain. Cette évolution s’explique par diverses actions et raisons :

= les changements obtenus dans les modèles de consommation,

= les stratégies de développements technologiques,

= les accroissements de productivités publiques et privées,

= l’instabilité monétaire et les difficultés de financement,

= le discours idéologique néo-libéral ou néo-conservateur;

= des mouvements migratoires, spontanés ou forcés.

De ces évolutions naissent des difficultés de cohérence interne dans la manière dont s'articule chaque projet productif aux diverses sources financières et ce, par le capital financier et eu égard aux :

= énormes coûts des technologies éphémères et "dépenses stratégiques" pour influencer l'environnement physique et sociétal;

= nouveaux marchés en termes de produits et de consommateurs;

= nécessaires amortissements rapides, au sein de chaque firme ou banque.

Malgré les succès séculaires du capitalisme, la cohérence globale du capitalisme et ses problèmes se posent, en même temps, en termes d’adéquations simultanées des:

= structures de productions par le biais des filières et liaisons technologiquement appropriées,

= modèles de consommation adaptés par la formation, la publicité et la corruption,

= systèmes des prix absolus et relatifs idoines, y compris celui des cours de changes,

= répartitions et structures des revenus assorties,

= systèmes de financements bancaire et étatique conformes,

= idéologies et discours pertinents5,

L'inadéquation sectorielle ou régionale est la situation normale: c'est l'image du "capitalisme sauvage", c'est-à-dire non planifié, en crise plus ou moins importante. S’y ajoutent éventuellement les aléas naturels ou d’ordre politique. Ces derniers sont à l’origine de certains efforts de RE-REGULATIONS étatiques pour faire accepter des règles du capitalisme à ses opposants et afin de lui épargner les “excès” et garantir la propriété privée.

Comme Adda le souligne, la mondialisation actuelle en processus est la remise en cause de l’ordre hégémonique international de la deuxième moitié du 20e siècle. Cet ordre a été façonné par les EUA qui sont arrivés au bout du cycle hégémonique qu’ils ont dominé. Cette mondialisation est synonyme de triomphe du principe de profit à l’échelle mondiale et dans les moindres parties privées au sein de la société et des individus. Elle exprime le rééquilibrage des rapports de force productifs, technologiques et financiers entre les pôles qui commandent désormais l’économie/monde capitaliste : l’UE, les EUA, la Chine, la Russie ou peut-être le Japon, ainsi que les multinationales de ces entités géographiques. Cependant, par rapport aux siècles précédents, elle s’opère en réduisant jusqu’à un certain point l’importance de la base territoriale du capitalisme.

Sans entrer dans les détails de la démonstration, les changements de rapports de force entre les monnaies, la pénétration du capital au centre de l’Europe, l’expansion des économiques douteuses comme les privatisations apparaissent donc comme partie intégrante et indispensable de l’expansion actuelle du capital. Le capital ne peut plus faire confiance à l’Etat-Nation classique pour extraire le profit à l’échelle locale ou mondiale, comme cela s’est fait notamment à l’époque coloniale. L’appropriation directe en est devenue primordiale. Dès lors, tout est pour le moment à privatiser. En cas de crise, le capitalisme s’inventra d’autres formules à sa convenance.

Cette section s’appuie essentiellement sur mes travaux effectués depuis le début des années 1980 voir ma site: www.bardosfeltoronyi.eu.

ADDA, Jacques, La mondialisation de l’économie – Genèse et problème, La Découverte, Paris, 2007.

AMIN, Samir, La déconnexion pour sortir du système mondial, La Découverte, Paris, 1986.

ANDREFF, W., Les multinationales globales, La Découverte, Paris, 1996.

BALOGH, Thomas, Unequal partners, Basil Blackwell, London, 1960.

Banque centrale européenne, rapports annuels et bulletins mensuels.

Central Intelligence Agency, The World Factbook, Brassey's, Washington-London, éditions annuelles.

CNUCED, World Investment Reports, New York & Genève.

HARDT, Michael, The Violence of capital, in : The New Left Review, n° 48, nov-dec., 2007.

HOUTART, François, Délégitimer le capitalisme, reconstruire l’espérance, Colophon, Bruxelles, 2005.

KORTEN, D.C., When Corporations rule the World, Kumarian & Berret-Koehler, New York, 1995.

L'Etat du Monde, La Découverte, Paris, éditions annuelles.

PANITCH, Leo, The Imperial State, in : The New Left Review, Mars-avril, 2000.

Idem & Sam GINDIN, Superintending Global Capital, in : The New Left Review, septembre-octobre, 2005.

PEEMANS, Jean-Philippe, Territoires et mondialisation: enjeux du développement, in: Alternatives Sud, n° 1, 2008.

PERROUX, François, Indépendance de la Nation, Aubier-Montaigne, Paris, 1969;

Idem, Dialogue des monopoles et des Nations, Presses Universitaires de Grenoble, Grenoble, 1982.

TEULON, F., L'Etat et le capitalisme au XXe siècle, PUF, Paris, 1992.

WADE, Robert, A New Global Financial Architecture, in : The New Left Review, n° 46, juil-août, 2007.

WALLERSTEIN, I., The Capitalist World Economy, Cambridge Univ. Press, Cambridge, 1980.

WEBER, Max, Wirtschaft und Gesellschaft, Mohr, Tübingen, 1972.

WIESS, Linda, Globalization and the Myth of the Powerless State, in The New Left Review, n° 225, septembre-octobre, 1997.

Depuis le 11 septembre 2001, on le dit et le répète: ce ne sera plus jamais comme avant. On l’avait déjà proclamé après Auschwitz. Or, depuis 1945 et à travers le monde, il y a eu de centaines de guerres et de massacres, notamment au Ruanda, en Afghanistan ou en Irak, pour lesquels nous n’avons pas gardé un silence ni de trois minutes, ni de trois secondes et pourtant les choses se passent comme avant. Certes, l’horrible attentat n’est que l’expression brutale d’une fureur, d’une fureur des exclus. S’il n’est cependant pas le “grand soir” du capitalisme américain, il n’est pas non plus l’apothéose de l’hégémonie des EUA. Pour un tel soir, l’histoire le montre, une mobilisation du grand nombre est nécessaire et ce, à présent, à l’échelle quasi mondiale. Il ne s’agit pas de cela. Au lieu de l’apothéose de l’hégémonie, l’Amérique découvre d’avoir besoin d’alliés. Aussi ai-je le sentiment que nous n’allons guère voir changer que les tendances lourdes

du monde7. C’est cette idée qui présidera à l’examen suivant des relations actuelles et futures entre l’euro et le dollar.

Observons8 que“(..) les «décisions historiques» (euro, armée européenne et élargissement de l’Union) définissent sans doute les voies possibles vers une Europe de XXIe siècle, différente de celle du siècle passé. Cette Europe restera-t-elle protectorat américain ou deviendra-t-elle puissance autonome de paix (..) ? Bruxelles pourra-t-il se tenir à distance égale de Washington, de Moscou et de Beijing ? L’Europe sera-t-elle une grande puissance impérialiste ou une union de caractère automne, social et pacifique ? Les questions de la réforme de l’ONU et de la nécessaire désaméricanisation des institutions internationales sont liées à celle de l’avenir de l’Europe. L’élargissement vers l’Est de l’Union appelle une politique claire et décisive (..)”.

Dans la suite, on n’épinglera que deux ou trois questions qui sont liées à la question des liens éventuels entre l’euro et le dollar, celle de la gestion monétaire de ces devises-clefs et celle que l’on peut appeler la désaméricanisation des institutions monétaires et financières internationales.

Pour commencer, qu’en est-il des liens entre l’euro et le dollar ? Constatons de prime abord que la diversité des structures productives et étatiques est de nature spatio-historique. Elle explique l'origine et l'avènement de la diversité monétaire qui s’appuie sur le processus de la fiscalisation multiple en faveur des pouvoirs publics quels qu’ils soient. Ainsi, en termes chronologiques et diachroniques, la multiplicité semble en être avant tout expliquée par la différenciation des pouvoirs publics qui veulent instituer un ordre fiscal propre. Le développement multiple et progressif des pouvoirs locaux qui ont peu de contacts monétarisés entre eux implique dès lors celui des monnaies locales. Or, non seulement l'existence de multiples devises mais les changements de dénominations monétaires à travers les temps sont remarquables. Les historiens pourraient sans doute aider à en comprendre les raisons.

Pour commencer, qu’en est-il des liens entre l’euro et le dollar ? Constatons de prime abord que la diversité des structures productives et étatiques est de nature spatio-historique. Elle explique l'origine et l'avènement de la diversité monétaire qui s’appuie sur le processus de la fiscalisation multiple en faveur des pouvoirs publics quels qu’ils soient. Ainsi, en termes chronologiques et diachroniques, la multiplicité semble en être avant tout expliquée par la différenciation des pouvoirs publics qui veulent instituer un ordre fiscal propre. Le développement multiple et progressif des pouvoirs locaux qui ont peu de contacts monétarisés entre eux implique dès lors celui des monnaies locales. Or, non seulement l'existence de multiples devises mais les changements de dénominations monétaires à travers les temps sont remarquables. Les historiens pourraient sans doute aider à en comprendre les raisons.

Si l'on ne remonte qu'à l'aube de l'époque moderne, les société européennes du 15e et du 16e siècle commencent à être dominées par les commerçants. La majorité des biens et services restent localement produits et consommés en une espèce d'économie sociale non monétarisée. D'autres participent déjà à des échanges internationaux. En dehors des larges couches de la population agricole, les commerçants organisent le développement de la production et de la circulation, notamment dans les colonies naissantes. En même temps, les Etats-Nations se créent et se définissent les uns par rapports aux autres. La souveraineté extérieure apparaît ainsi, mais nécessite aussitôt le financement et l'aménagement de celle-ci. Ainsi, depuis presque deux siècles, l’histoire et la position géographique des EUA et de l’Europe s’avèrent de plus en plus différenciées. Dès lors, leurs monnaies respectives ne font qu’exprimer cette différenciation et, les rapports entre elles, les évolutions différenciées entre les deux entités.

>

Par la monnaie, les échanges comme les contraintes, la générosité comme la domination s'opèrent avec une aisance remarquable. La monnaie est un attribut économique essentiel des sociétés humaines où l'on paie et où l'on économise sous forme d’argent. Mais, en fonction de l'avènement, de l'épanouissement et du déclin des sociétés, elle revêt des caractéristiques spécifiques et changeantes. Les sociétés historiquement fortes et puissantes ont des monnaies durables dont, par convenance et facilité, l'usage est accepté et/ou imposé sur une partie plus ou moins étendue du monde grâce aux autres apports de ces mêmes sociétés dominantes. Il en a été ainsi du solidus pour la Rome impériale, du "gros tournois" pour la France capétienne, du franc Germinal pour Napoléon victorieux, de la £ pour le Lion britannique régnant sur le monde du XIXe siècle, du "$ U.S." pour l'Amérique de Roosevelt à Nixon.

C'est toujours une puissance (une tribu africaine, les commerçants débrouillards d'une ville comme Florence au XIVe siècle, les gouvernements de nos pays ou une superpuissance comme il n'y a guère les EUA) qui émet, gère et fait accepter une monnaie en fonction de ses propres intérêts. Toutefois, l'importance réelle de la puissance émettrice autant que les conditions économiques des territoires concernés par une monnaie définissent, voire limitent, les possibilités de son émission, de sa gestion et de son acceptabilité. Les modifications des structures politiques mondiales et les changements dans les relations économiques de domination d'une part, l'accumulation des erreurs d'investissements et la création de mauvaises structures économiques d'autre part, sont en effet, autant d'éléments qui agissent par et sur la monnaie de chaque pays. Selon les réussites ou échecs de divers pays, telle monnaie domine telles autres monnaies. Il s'établit entre elles une véritable hiérarchie en fonction du principe du développement inégal.

L'histoire du siècle dernier le prouve fort bien : l'usage de la livre sterling n'aurait pu se répandre dans le monde du XIXe siècle si chacun de ses utilisateurs n'avait pas eu la conviction qu'il pouvait l'employer pratiquement n'importe où et n'importe quand, dans la mesure même où les institutions politiques et financières de la Grande-Bretagne étaient puissantes et tenaient en main un véritable empire mondial. Cependant, surestimant ses possibilités lors de la première guerre mondiale et ses intérêts dans le maintien de son empire colonial, et sous-estimant la vigueur du développement d'autres pays capitalistes et l'importance des changements techniques, l'Angleterre a perdu vers 1920 sa position de puissance mondiale. Comme pour Rome, Byzance ou la France, ce déclin s'accompagnait d'une perte d'influence monétaire.

Il faut pour qu’une monnaie existe qu’elle remplisse une double condition simultanée. Elle doit pouvoir circuler d’une part dans les transactions d’achats et de ventes tandis qu’en même temps, figurer d’autre part dans les encaisses, autrement dit en quoi on peut épargner sous formes variées : carnet, bons de caisse, obligations, SICAVs, actions, etc. En effet, dans un système qui remplit son rôle, une monnaie ne peut circuler - c'est-à-dire, servir d'intermédiaire dans les transactions - que si elle est susceptible d’être un instrument de réserves. Sinon, personne n'accepterait de la recevoir en se dessaisissant d'un bien réel.

Bien entendu, l'histoire est remplie de monnaies qui circulent, et même de plus en plus vite, tout en étant rejetées des réserves, par les encaisses : chacun cherche à s'en débarrasser aussitôt que reçues. C'est l'application de la loi de Gresham. Cette loi s'énonce par une double affirmation de signe inversé : dans la circulation, la mauvaise monnaie chasse la bonne alors que, dans les réserves, la bonne monnaie chasse la mauvaise. Mais une monnaie chassée des encaisses l'est définitivement et sans appel : elle n'y revient plus. L'inverse n'est pas vrai : la monnaie qui cesse de circuler pour se réfugier dans les encaisses, c'est la bonne monnaie. Elle ne perd, pour autant, aucune de ses qualités monétaires, elle est toujours susceptible de reprendre sa place dans la circulation quand la situation est assainie, par démonétisation de la mauvaise monnaie. Toute monnaie constituant une bonne réserve de valeur et susceptible de figurer dans les encaisses, dans les réserves est donc apte à circuler, alors que toute monnaie susceptible de circuler n'est pas, pour autant, apte à figurer dans les encaisses.

C'est un des aspects historiques les plus importants de la grande crise des années 1930: une monnaie, la livre sterling avec toutes les institutions qu'elle présuppose, perd son importance mondiale et elle est progressivement remplacée par un autre moyen de paiement et de réserve, le dollar. Dans l'histoire, ces passages d'une monnaie à usage universel à une autre se sont toujours faits à travers des crises plus ou moins longues et difficiles. Néanmoins, après les difficultés du début, l'établissement d'une nouvelle monnaie dominante et plus répandue que d'autres a, la plupart du temps, été de pair avec une évolution économique positive et la création de nouvelles institutions telles qu’aujourd’hui l’euro. Souvent, d'ailleurs, les institutions et le processus de progrès économique voient leur nature et leur contenu complètement modifiés à cette occasion.

Ainsi, le passage de la livre sterling au dollar et l'usage "mondialisé" de ce dernier, enfin son déclin, constituent en fait "l'histoire monétaire du monde capitaliste de 1920 jusqu’au début du XXIe siècle. La crise du dollar est en réalité ouverte depuis les années 1960. Ses étapes peuvent être sommairement décrites comme suit. Tablant sur la diffusion internationale du dollar et sur la complaisance de tous les pays capitalistes,

les EUA obligent9, à partir d'environ 1960, leurs nombreux prêteurs étrangers à leur prêter encore davantage, autrement dit, ils accumulent les déficits des balances de paiement; en 1968, ils cessent d'honorer leurs engagements monétaires envers les particuliers et les banques centrales en suppriment la convertibilité plénière du dollar en or; en 1971, ils refusent le paiement de leurs dettes aux conditions préétablies en faveur des Etats étrangers, ce qui signifie que les Banques centrales étrangères détiennent des dollars dont elle ne savent que faire, sauf comportement courageux de

gouvernements10.

Le passage d'un système de taux de changes fixes à celui de taux de changes fluctuants depuis le début des années 1970 n'exprime que le conflit de souveraineté monétaire entre les nouvelles et grandes entités économiques du monde : le Japon, les EUA et l’UE. Le système monétaire international actuel fonctionne désormais comme un tripode instable dont les produits sont progressivement quasi substituables mais portent des noms différents : yen, euro, dollar. Mais, on l’a compris, chaque monnaie-clef est l'émanation d'une souveraineté politique différente en termes de taille, d'implantation géopolitique et de degré d'élaboration institutionnelle. La maîtrise des mutations séculaires des monnaies-clefs dont le flottement des cours de change n'est que la partie visible de l'iceberg, s'inscrit, cela va de soi, dans les rapports de forces où s'enchevêtrent les pouvoirs publics et privés par leurs stratégies multiples de luttes et de coopérations.

Comment peut-on alors comprendre les variations concrètes des taux de change entre différentes monnaies ou devises ? Dans l’économie marchande ne s'échangent pas seulement des biens et des services mais également les diverses formes du capital-argent à des durées variables de prêt ou d’emprunt (de quelques jours à 20 ou 30 ans, selon les opérations) et sous forme de diverses devises (selon les différentes sortes de monnaies nationales). La création et la gestion de la monnaie par l’Etat sont normalement indépendantes du marché privé et relèvent proprement de la souveraineté étatique.

En cas d'une seule monnaie dans l'économie, l'échange visant l'obtention ou l'octroi du capital-argent (appelé parfois les actifs financiers, les créances, les avances ou les prêts, etc.), pour une certaine durée, implique le paiement d'un prix qu'il convient d'appeler l'intérêt. En cas de multiplicité de monnaies (des devises), l'échange du capital-argent peut comporter non seulement le paiement de l'intérêt par l'emprunteur, mais également le rapport, le taux ou le cours de change (autant de dollars pour autant d’euros) et le coût de l’opération de change (une commission).

Pour saisir bien ce rapport et ce coût, il convient de faire un bref retour aux considérations théoriques ci-dessus. Comme on l’a déjà explicité, on peut considérer que l'espace économique est constitué de régions qui peuvent être des pays ou des entités plus petites, des groupes de pays ou des continents, etc. La pluralité des régions exprime celle des prix, coûts et revenus, et correspond à celle de structures économiques. Elle peut se traduire en une pluralité de monnaies, mais celle-ci n'est pas une nécessité. Chacune des monnaies constitue cependant un facteur de différenciation entre structures régionales et un facteur de cohésion au sein de structures régionales.

Répétons-nous, les régions fortes ont de la monnaie forte car les premières imposent la seconde. Les régions faibles ou soumises ont de la monnaie faible et doivent supporter la charge de l'adaptation aux fortes. Le rapport entre les monnaies ou les devises différentes suit les rapports de forces entre les Etats-Nations. Or, sans tenir compte des commissions de change prélevées par des banques, les taux de change peuvent être définis en termes de parité financière à court terme. A plus long terme, il convient de faire y intervenir le facteur de la parité de pouvoir d'achat. Et plus fondamentalement y est constamment sous-jacent le poids géopolitique, c’est-à-dire les poids économique, militaire et idéologique respectifs.

La parité financière n’est qu’une combinaison des taux d’intérêt prévalant dans les divers pays par rapport aux taux de change. Tandis que, la parité du pouvoir d'achat se calcule à partir des taux de change et sur base de la comparaison entre rapport de coûts et rapport de productivité des facteurs de production intervenant dans la fabrication des biens et services exportés ou importés. On sait que la parité financière est subordonnée - à moyen et à long terme - à la parité du pouvoir d'achat en raison du fait que la première est soumise aux fluctuations rapides des cours de change et des taux d'intérêt, et que la seconde est l'expression véritable des rapports de forces déterminés par l'inégal développement de chaque pays en termes, bien entendu, économique, militaire et idéologique.

La parité de pouvoir d’achat à son tour sera ainsi conditionnée par le poids de l’émetteur et le gestionnaire des monnaies en jeu. Les monnaies-clefs servent dans le monde comme encaisse, comme moyen d’épargne et de financement. Les pays puissants garantissent l’imposition de leurs monnaies, précisément par leurs puissance. Cette dernière leur donne la possibilité quasi infinie de créer la monnaie sans contrepartie, de forcer leur partenaires l’utiliser dans les transactions et de persuader les riches d’épargner dans la monnaie concernée L’Angleterre de jadis comme les EUA encore récemment n’a jamais accepté de payement, d’épargnes sous diverses formes, de cotation en bourses, de contrats d’assurances, etc. stipulés en une autre monnaie que respectivement la £ ou le $. C’est toujours dans leurs propres monnaies qu’ils se sont endettés afin de ne pas subir des aléas de variations de taux de changes.

C’est dans ce contexte qu’il faut situer le caractère foncièrement américanisé des institutions monétaires et financières créées aux lendemains de la guerre 1939/45 à l’initiative des EUA et la nécessité de sa mise en question. Les attentats contre les EUA, ainsi que l’échec militaire de ces derniers en Irak et en Afghanistan notamment ont démontré à la puissance hégémonique - ou à celle qui se prend pour telle - les nécessaires alliances dans le monde sans lesquelles son pouvoir d’intervenir demeure limité. Ainsi, une certaine “désaméricanisation” des institutions internationales est-elle devenue inéluctable qu’il s’agisse du FMI, de la BM, de l’OMC ou de l’ONU elle-même. Tout s’y fait jusqu’ici sous contrôle des EUA. Avec une certaine complicité européenne, japonaise et de pays pétroliers, l’influence de Washington s’y est maintenue jusqu’aujourd’hui.

La désaméricanisation signifiera de réduire cette influence à la proportion du droit de vote et des cotisations effectivement payées du pays. Elle entraînera la modification des règles de fonctionnement, l’installation de leurs sièges dans les pays européens, au Japon ou en Inde par exemple, une nouvelle composition de leurs directions et l’introduction du multilinguisme effectif. Au plan mondial, et dans la perspective d’une réelle démocratisation, la réforme de l’ONU semble prioritaire afin de l’affranchir d’une tutelle américaine excessive. Tous ce qui viennent d’être argumentés s’applique, dans les relations plus limitées et transatlantiques, à l’OTAN et aurait un impact non négligeable sur les relations €-$ à long terme.

L’enjeu géopolitique par excellence, cette désaméricanisation est d’autant plus important que les EUA sont le pays le plus endetté du monde et vivent au dépens des pays plus pauvres qu’eux. C’est très souvent le cas des grandes puissances. Comment peut l’Amérique se le permettre ? D’une part, ils l’imposent par la voie du mécanisme suivant. Leurs balances des payements sont déficitaires depuis un demi siècle. Simplement, d’une façon constante, ils importent plus qu’ils n’exportent ou autrement dit ils consomment plus que ne produisent. Ils font rentrer davantage de biens et services qu’ils n’en sortent, autrement dit l’Amérique vit au crochet du monde, elle appauvrit le monde en termes réels.

D’autre part, les déficits sont financés par les rentrées massives des capitaux de quelques-uns en quête de placements intéressants. Les taux d’intérêts et de profit restent toujours légèrement plus hauts aux EUA qu’ailleurs grâce au taux d’exploitation plus élevée mais à conditions de

risque égale11. Ces placements sont détenus par les non résidents et constituent l’endettement du pays « qui devra être réglé », comme souligne

la BCE en 200612. Ces rentrées des capitaux manquent au reste du monde et y freinent les investissements au détriment du grand nombre. Pour le maintien du niveau de change du dollar, les besoins des capitaux des

non-résidents13 doivent être satisfaits par l’afflux continu des capitaux étrangers, sinon c’est l’effondrement.

Enfin, sous contrôle américain, les institutions internationales n’en disent forcément rien, sauf la BCE. La dette faramineuse des EUA à l'égard des pays européens et du Japon ne pourra trouver autre solution que celle trouvée pour les "balances sterling" du Royaume Uni ces dernières décennies. Il faudrait ainsi que les EUA s'appliquent à rembourser, notamment en € et selon des modalités à négocier, les dettes nées grâce au système de dollar qui leur donnait l'illusion de pouvoir s'endetter sans devoir rembourser. Le cas de la Chine pourrait être différent. Depuis le début des années 1990, ce pays exporte nettement plus qu’il n’importe, surtout dans sa relation avec les EUA. Par conséquence, il détient un volume substantiel de dollar. Il semble vouloir l’utiliser dans une perspective géostratégique : faire le chantage aux EUA et acquérir des entreprises, notamment américaines.

Quelques événements récents renforcent le sentiment de voir poursuivre l’affaiblissement du dollar par rapport à l’euro. D’une part, il y a ce que l’on appelle le pétrodollar. Au début des années 1970, les EUA et l’Arabie Saoudite concluent un accord en vertu duquel les premiers apportent leurs soutiens technique et surtout militaire au second, en échange de quoi celui-ci s’engage à n’accepter que des payements en dollar pour le pétrole. Peu de temps après, les autres pays de l’OPEP décident de fonctionner sur base du même principe. De leurs côté, les pays consommateurs sont ainsi obligés de payer en dollar, autrement dit d’exporter leurs biens et services aux EUA afin d’obtenir le dollar nécessaire. En 2000, l’Irak est parmi le premier pays de l’OPEP de refuser le dollar pour son pétrole et exige l’euro. Le Vénézuéla, l’Iran et la Russie s’en suivent, ne fût-ce que partiellement.

De même, à fin 2006, quatrième pays exportateur de pétrole, l'Iran annonce que ses revenus extérieurs et ses avoirs à l'étranger seraient désormais libellés en euros plutôt qu'en dollars, pour répondre à l'embargo américain et le contourner. Selon un rapport de fin 2006, la Banque des règlements internationaux indique que la Russie et les pays membres de l'Organisation des pays exportateurs de pétrole (OPEP) préfèrent désormais placer leurs liquidités en euros plutôt qu'en dollars. A ce moment, leurs avoirs en dollars ne représentent plus que 66 % du total, tandis que ceux en euros s’élèvent à 24 % en constante augmentation lente mais réelle. Le volume de billets en euros dépasse celui en dollars, encore qu’il faille tenir compte du fait que les payements se font davantage par cartes de crédits aux EUA qu’en UE.

D’autre part, les dépôts en devises sont le plus en plus en euros dans les banques multinationales et

centrales14. Enfin, un grand nombre de pays instituent en commerce bilatéral l’usage d’une monnaie plus à leur convenance que celui du dollar. L’endettement extérieur des EUA qui est supérieure à la somme d’endettement de l’ensemble des pays du monde aggrave la position de la devise américaine. Il convient cependant de remarquer que la chute brutale et substantielle du dollar peut entraîner une crise mondiale non négligeable. Dès lors, elle n’est guère souhaitée par les banquiers ou les gouvernements, et n’est point souhaitable du point de vue des consommateurs ou des travailleurs. Elle est susceptible de mettre fondamentalement en question l’équilibre approximatif de force dans le monde et de provoquer même de guerres.

Depuis le début des années 1980, on observe en fait une véritable accélération de fusions, de rapprochements, d'alliances, d'acquisitions,... de banques, entre autres. Tout cela ne signifie évidemment pas une concurrence accrue, ni un meilleur service aux consommateurs. Il est plus que probable que le "marché intérieur européen" soit finalement plus concentré à l’heure actuelle que les économies nationales de jadis. Donc, il n'est guère certain que la concurrence s'accroisse véritablement et que la baisse des coûts entraîne celle des prix, notamment des tarifs bancaires.

Du plus, les ressources financières circulent, en toute liberté, dans le monde grâce aux maffias, aux terroristes et aux multinationales, entre lesquels la distinction n’est pas toujours évidente. Le contrôle n’en a pas moins non plus avec les Etats “néolibéraux libéralisés”.

Dans la grande poussée de libéralisation, on a paradoxalement réussi de rigoureusement et trop réglementer la Banque Centrale Européenne. D’une façon absurde, il lui est interdit de prêter aux pouvoirs publics et, d’une façon franchement anhistorique, de ne se préoccuper que d’évolutions des prix. Les politiques d’emplois, de revenus ou de change ne sont pas de ses compétences, ni même la politique de crédit. Ceci est d’autant plus étonnant que son correspondant américain, la Réserve Fédérale, se trouve totalement intégrée dans la politique économique du pays et même on lui attribua la forte croissance de l’économie des EUA de ces dernières années.

En UE, il s'agit donc d'empêcher "le Prince de frapper la monnaie" et le peuple d'en contrôler la politique. L'interdiction en question rend impossible le financement public par création monétaire et oblige ainsi l'Etat à couvrir constamment ses besoins mêmes conjoncturels par des impôts ou par des emprunts auprès des banques désormais exclusivement privées. Il est difficile de comprendre économiquement pourquoi les seules banques commerciales auraient le droit de créer de la monnaie par opérations de crédits tant en faveur de l'économie publique que privée. Ce n’est que purement et simplement de privatiser la création monétaire. Si l'on avait été logique dans l’anti-étatisme libéral, le traité de Maastricht aurait dû imposer la privatisation des banques centrales, de la Banque Centrale Européenne, elles-mêmes.

A présent, la fixation des taux de change et d'intérêt s'affranchit en grande partie des autorités monétaires. La raison en est complexe mais a principalement trait au fait que, d'un côté, les volumes d'intervention dont elles disposent s'avèrent modestes par rapport aux masses sur lesquelles travaillent les quelque 400 à 500 "gros acteurs" bancaires et financiers. Par ailleurs, l'absence d'un quelconque contrôle significatif permet le recours à un "marché des non-résidents". De ce fait, la création monétaire devient massivement privée et échappe à toute intervention publique de quelque importance. Même tout au contraire, les pouvoirs publics nationaux sont de plus en plus soumis aux diktats de quelques-uns sans être contrôlés en vertu de l'intérêt général. Une politique monétaire et financière ne se conçoit dès lors que par le (r)établissement d'une autorité publique idoine. Le caractère adéquat de celle-ci se mesure, d'une part, en termes d'exigences sociales de l'univers économique que l'on se donne et, de l'autre, compte tenu des contraintes d'organisation et d'aménagement spatial de cet univers.

Et, en ce qui concerne les prix, leur niveau général ne dépend évidemment pas de la Banque Centrale Européenne. Il se trouve entièrement déterminé par les entreprises qui fixent leurs prix en fonction de leurs positions de marchés. Comme on le sait, celles-ci n’est qu’exceptionnellement concurrentielles; d’où l’inflation, c’est-à-dire une hausse séculaire et quasi-constante des prix. L’inflation sera plus ou moins forte selon les variations de ces rapports de force sur lesquels agit également l’exigence du taux de profit formulé et imposé par des gros actionnaires. En matière des taux ou cours de change, les banques privées ne peuvent arbitrairement agir en fonction de la seule maximation de leur profit car elles sont soumises aux rapports de force avec d’autres acteurs de l’économie internationale, notamment des autres multinationales.

Il faut bien constater que la surveillance des trois indicateurs de base de Maastricht n’est qu’un ersatz à une politique économique et monétaire. Les EUA ne subissent aucunement des contraintes aussi imbéciles. Ils mènent une politique économique, budgétaire et financière dynamique que possible dans une perspective de croissance au risque de quelques déséquilibres et d’endettement public et privé assez énormes. C’est ce que l’on appelle une “politique keynésienne”. Par rapport à cela, rappelons les indicateurs “européens” pour montrer leurs insuffisances foncières pour développer le “bien-être économique” au sein de l’Union. Le respect de ces indicateurs n’a guère de rapport avec l’euro. Voyons-les.

Primo, les Etats membres doivent éviter les déficits publics excessifs, en respectant des "valeurs de référence". La règle elle-même est d'une inanité rare. D'une part, un déficit budgétaire signifie qu'au lieu d'une couverture fiscale totale, l'Etat se finance par emprunts. Sans doute du point de vue démocratique mais sans lien avec une quelconque convergence économique, il vaut mieux que les citoyens payent d'une façon transparente tous les impôts nécessaires pour couvrir les dépenses publiques et que leur vision ne soit pas ainsi obscurcie par des opérations financières.

D'autre part, des charges d'intérêt et de remboursement se prêtent à des chantages politiques à l'instar des pratiques séculaires des gouvernements belges en évoquant des "assainissements nécessaires" et aux chantages des multinationales bancaires. Néanmoins, il n'existe aucune raison économique pour déconseiller à l'Etat de vouloir emprunter comme tout autre acteur économique. Enfin, l'équilibre budgétaire est un mauvais critère car il n'est que comptable. Seule l'évaluation de l'efficacité économico-politique des dépenses publiques présente un intérêt réel. Si un accroissement des dépenses publiques se traduit par des recettes supplémentaires, tant mieux! Mais, il est tout aussi possible qu'un effort supplémentaire des pouvoirs publics ne fasse qu'assumer un coût collectif qui peut être générateur d'effets positifs sur l'ensemble de la société, sans entraîner un accroissement immédiat des recettes. D’ailleurs, une rigueur budgétaire à l'échelle européenne risque d'entraîner une récession substantielle ce qui présentement pourrait bien être le cas.

Quant aux "valeurs de référence", les deux chiffres ont été fixés: un endettement public cumulé ne dépassant pas 60% du Produit Intérieur Brut annuel et un déficit annuel maximum de 3% de celui-ci. En termes économiques, ces indicateurs en tant que critères n'ont aucune signification pour des raisons déjà évoquées et aussi en raison du caractère totalement non fondé des chiffres eux-mêmes.

Secundo, pour l'Etat membre, la hausse annuelle des prix à la consommation ne devra pas excéder de plus de 1,5% la moyenne des trois pays les meilleurs. Ici comme ailleurs, le chiffre fixé n'a non plus aucun fondement rationnel. Mais, en outre, il convient de remarquer que la hausse globale des prix n'a pas une portée très précise par rapport aux autres variables de l'économie. On sait que les pays ou régions moins développés ont tendance à aligner leurs prix sur ceux plus élevés des pays ou régions riches. De plus, il y a le comportement non concurrentiels des entreprises qui génère la hausse générale des prix, autrement l’inflation.

Tertio, le taux d'intérêt à long terme ne devra pas excéder 2% de la moyenne des taux les plus bas pratiqués dans les trois pays de l'UE qui ont les taux d'inflation les plus faibles. D'aucuns avancent qu'il existe une certaine corrélation entre les évolutions des taux d'intérêt et les taux d'inflation. La différence absolue des taux d'intérêt s'expliquerait toutefois par l'exigence d'une "prime de risque" que devrait supporter toute devise faible par rapport à une forte. Cette prime s'exprimerait par le pourcentage de différence des taux entre les deux pays. Cette différence s'ajouterait, pour les pays à devise faible, aux taux d'intérêt du pays à devise forte. Or, partout où la concentration bancaire est élevée, un différentiel des taux semble devoir plutôt s'interpréter comme expression d'une situation oligopolistique à faible concurrence de taux. Du reste, comme précédemment, le chiffre fixé est totalement arbitraire!

En vérité, une véritable convergence exigerait des politiques foncièrement différentes d'un pays à l'autre, de manière à permettre aux plus faibles d'entre eux de rattraper les mieux armés et se positionner par rapport au dollar. La similitude des politiques ne pourrait que renforcer le statut quo. Les critères de convergences sont simplement et sélectivement monétaires alors qu'il en existe d'autres bien plus importants. Sans doute, les critères de balances des payements comme celui de l'endettement privé des entreprises seraient fort significatifs. Les critères écologiques comme ceux cernant les conditions de travail le seraient tout autant. Un taux de chômage "historiquement acceptable" de 2 à 3% serait aussi une référence prioritaire du point de vue bien-être et un facteur de puissance du point de vue géoéconomique. Complémentaire à ces premiers critères de convergence, la réduction du PIB devrait aussi être une référence bien plus intelligente que celles qui sont proposées par Maastricht. Il en serait de même des critères des différences salariales où un écart intra-européen de l'ordre de 1 à 2 paraît déjà intolérable tant du point de vie économique que socio-politique. Que dire des taux de profits ?

Le Conseil des ministres européens ne débat pas la question de fond : le taux de change d’euro par rapport au dollar ou au yen. D’ailleurs ni ce conseil, ni la Banque centrale européenne ne semble débattre les fluctuations fortes du dollar de ces dernières décennies ce qui, cependant, importent pour les citoyens européens. Il en est de même quant à la hausse insistante de cette devise depuis long temps. Il n’y a pas de politique européenne dans ce domaine et donc c’est le libre d’échange dominé par quelques-uns. Existera-t-il encore des différences sensibles du degré de libéralisation entre l'espace européen et l'espace mondial? La mondialisation des appareils productifs est en marche depuis la deuxième moitié du XXe siècle. Les systèmes productifs des pays européens n'y échappent guère, sauf mesures énergiques. Est-ce possible ?

En résumé, ni la politique de la Banque centrale européenne, ni le respect des critères de Maastricht ne remplace une politique monétaire et de change jointe à une politique socio-économique. Leurs absences affaiblit la position de l’euro. La question se pose dès lors de savoir s'il reste une chance d'arriver à l'émergence d'un système productif européen global qui devrait constituer la base de l’euro. La généralisation à l'échelle mondiale du phénomène de concurrence oligopolistique, de peu nombreux en entente tacite, et les contraintes de valorisation du capital au sein des économies dominantes tendent à désarticuler l'ensemble productif européen. L’internationalisation du capital établit une hiérarchisation des divers éléments constitutifs d'un espace mais point une cohérence ou une rationalité supérieure. La mondialisation tend à l'emporter, pour le moment, sur l'européanisation.

Pour mieux maîtriser cette mondialisation, il convient que l’UE se donne rapidement des moyens juridiques pour "créer la monnaie publique par le crédit", comme le font toutes les banques centrales du monde, et pour instituer une politique de crédit qui permette de créer, entre autres, les conditions d'une politique économique globale à l'échelon européen. Cette phase institutionnelle s'imposera inéluctablement avec l'extension réelle du rôle de l'euro tant dans son usage public que dans son utilisation privée. L'espace productif et bancaire européen privé a été rapidement constitué, mais il ne prendra pleinement son sens qu'en étant complété par un espace fiscal commun. L’UE devra devenir un espace économique à haute productivité et à hauts salaires accompagnées d’un euro solide

et fort15.

Les pouvoirs publics d’Europe peuvent-ils tolérer à la longue la mise en question de leur droit d'émettre et de gérer une monnaie publique ? Est-il possible de disposer, sur le plan multinational, d'un système bancaire complet sans que ce système ne soit organisé en référence extérieure à lui-même, garanti et réglementé par un “prêteur en dernier ressort” ? Comment peut-on mener une politique monétaire consistante lorsque les opérations échappent dans leur majorité aux autorités ? Par ailleurs, il n’existe une possibilité de mener des politiques monétaires qu’à condition que celles-ci s’appuient sur une politique économique élaborée et aussi complète que possible. Quand récupérera l’Europe les créances qu’elle détient sur les EUA ? A quel moment, occupera-t-elle la place qui lui est due dans les institutions internationales et obtiendra-t-elle une relance économique indispensable par la voie d’€ ? L’UE peut-elle éviter une substitution trop rapide de l’euro au dollar afin d’éviter l’éviction internationale de celui-ci et une crise économique majeure ?

Ces questions géoéconomiques nous renvoient à la question géopolitique de fond : au XXIe siècle, quelle Europe aurons-nous ? Une Europe restera-t-elle enfermée dans “l’Agenda Transatlantique” profondément asymétrique à son détriment, autrement dit une satellite soumise aux EUA, ou deviendra-t-elle une puissance autonome qui se tiendra à distance égale de Washington, de Moscou et Beijing ? La disparition de la position hégémonique des EUA peut-elle être acquise sans guerre, ni agression de leur part? Quelles que soient les réponses que l’on y donne, il reste que la création même privée de l’euro induit un dynamisme pouvant progressivement marginaliser le dollar à travers des crises dérégulées et chaotiques. Est-ce cela que l’on souhaite ?

Cette section s’appuie essentiellement sur mes travaux depuis le début des années 1980, voir ma site: www.bardosfeltoronyi.eu.

ANDREANI, Jacques, “Les Européens auront les Américains qu’ils mérites” & Nicole GNESOTTO, La longue marche vers le partenariat, in Commentaire, n° 94, été 2001.

COHEN, Daniel, L’Odyssée du dollar faible, in : Le Monde, 17.1.2007.

FERRY, Jean Pisani & Benoît COERE, Un regard européen sur la réforme du système financier international, in : Commentaire, n° 94, été 2001.

FT, Decline in the dollar, 18.8.2001.

GOKAY, Bülent, L’Irak, l’Iran et la fin du pétrodollar, in: Pravda, 15.5.2006 et également à l’adresse: b.gokay@intr.keele.ac.uk.

GUHA, Krishna, Paulson sets out new China strategy, in: FT, 19.9.2006.

TAGGART MURPHY, R., East Asia’s Dollars, in: New Left Review, Juillet-août, 2006.

WADE, Robert, Showdown at the World Bank, in: New Left Review, n°7, janvier-février, 2001.

idem, A New Global Financial Architecture, in : New Left Review, n° 46, juil-août, 2007.

WASSEIGE, Jean-Christophe de, Les 5 menaces qui planent sur l’économie mondiale, in: Trends, 15.6.2006.

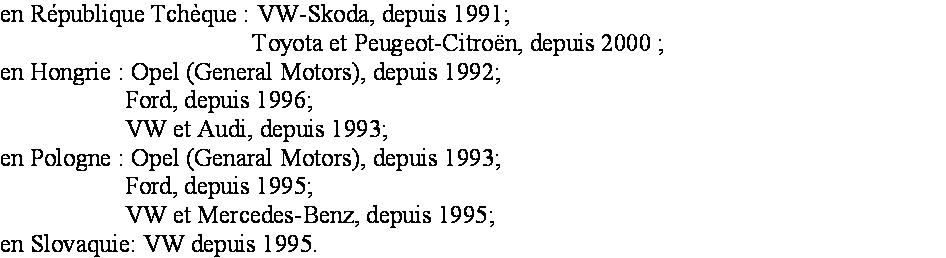

A partir du début des années 1970, d’abord lentement, ensuite depuis la fin des années 1980, d’une façon accélérée, le capitalisme se redéploie sur le terrain perdu au centre de l’Europe avec l’avènement du communisme, en 1917 ou en 1945, selon les pays. Ce redéploiement se nourrit, autant des forces intérieures de chacun des pays que du capitalisme multinationalisé, avant tout européen. Des nouvelles alliances se sont nouées. La présence de Renault ou de FIAT, ou encore celle des banques occidentales ou la constructions usines chimiques “clef sur la porte” se multiplient dès les années de “détente” en 1960-70 et à travers la région, notamment en Pologne, en Hongrie et en Roumanie. Il s’agit donc d’un examen géoéconomique attentif de l’expansion de l’espace du capital dans des pays en voie de s’incorporer dans le processus de globalisation.

Précisons dès à présent que le “centre de l’Europe” pris en considération ici s’étend entre la Russie et l'UE à 15, donc avant les élargissements successifs. Ce centre de l’Europe représente quelque 200 millions de consommateurs de niveaux de vie évidemment très différenciés et au total un PIB d'ordre de 750 à 800 milliards d'euros, soit 10 à 20 % du PIB de l'ensemble de l'UE actuelle, en termes de parité de pouvoir d’achat. Sans doute, même seulement 10 ou 20% de ces consommateurs qui disposent d’un pouvoir d’achat significatifs, méritent-ils, d’une part, un toujours “détour” pour un capitalisme toujours assoiffé de nouveaux marchés. Tout le monde considère, d’autre part, que la qualification des travailleurs dans les PECO correspond à un niveau excellent de productivité.

Carte 19. Les pays d’Europe centrale et orientale

Les pays candidats des PECO auraient une productivité moyenne de 41% par rapport à celle de l’UE, tandis que les salaires bruts représentent quelques 20% de ceux de l’UE. Il en résulte, en bonne logique, que les taux de plus-values seraient deux ou trois fois plus élevés dans les PECO que dans ceux de l’UE et que le taux de profit s’y avère exceptionnellement haut. Favorisant la délocalisation d’activités, ce dernier taux est en plus atteint à un coefficient de risque relativement modeste, puisque, dans la majorité des PECO, “l’ordre et la loi règnent”. Nous supposons, dès le début de nos réflexions, que sans sécurité suffisante du point de vue des propriétaires de capitaux, il n’y a guère de l’expansion du capital, quel qu’il soit.

La présence de l'armée ou celle de la police fédérale des EUA dès le départ des troupes soviétiques dans pratiquement tous ces pays, puis des programmes pour le Partenariat pour la Paix qui la légalisaient et enfin l’élargissement progressif de l'OTAN ont été considérés comme une garantie suffisante aux prises de contrôle effectuées ou à réaliser par le capital étranger. Le FMI, la BM, l’UE, la BEI ou la BERD ont soutenu l’offensive capitaliste et ont tenu des discours idéologiques sur la nécessité des “réformes” dont la libéralisation des échanges et, avant tout, la privatisation des moyens de production. Ils ont subventionné les groupes multinationaux et exercé la tutelle par la contrainte financière sur ces pays. La contrainte financière s’est justifiée par l’endettement extérieur des PECO dont l’existence dénotait une certaine complicité déjà ancienne entre élites locales et intérêts bancaires du capitalisme occidental.

L’enjeu principal de ces stratégies est la réaffirmation et la garantie du droit absolu de la propriété privée et la possibilité de dégager librement le profit. D’autres supposent enfin que le processus - peut-être trop lent - de l'adhésion des PECO à l'UE semble avoir de fait présupposé la présence forte des multinationales européennes dans ces pays. Ces évolutions étant bien connues et analysées, on se contentera ici d’élaborer l’une ou l’autre hypothèse et de vérifier empiriquement celles-ci sur le terrain. Cette vérification se fera par l’examen attentif, mais non exhaustif, des stratégies des groupes multinationaux en conjonction des Etats concernés. Le texte se divise en deux sections et se structure autour des deux questions suivantes : la rentrée du capital au centre de l’Europe était-ce une surprise ? était-ce une nécessité ?

Comme on a pu le voir dans l’introduction de cette Partie, l’élargissement géographique et surtout la privatisation apparaissent donc comme partie intégrante et indispensable de l’expansion actuelle du capital. La privatisation qui concerne les PECO n’en est qu’une des variantes à travers le monde. Le capital ne peut plus faire confiance à l’Etat-Nation classique pour extraire le profit à l’échelle mondiale, comme cela s’est fait notamment à l’époque coloniale. L’appropriation directe en est devenue primordiale. Dès lors, tout est pour le moment à privatiser. Ceci se déroule dans une ambiance de crises multiples.

Dans les pays du centre de l’Europe, quels phénomènes de crise observe-t-on ? Une désindustrialisation dramatique parfois faisant suite aux guerres civiles ou en les occasionnant, mais ayant surtout comme conséquence des privatisations. Des Etats rendus petits et inefficaces par le jeu des élites locales et en vertu du néolibéralisme et néoconservatisme ambiants. Une réduction sensible des naissances et celle de la population due à des mouvements migratoires, spontanés ou forcés. La détérioration des infrastructures faute d’investissement depuis des années 1980. Etc. Cet ensemble de facteurs ou d’évolution provoquent une méfiance aiguë à l’égard de ce que les institutions occidentales appellent “transition” et démobilisent politiquement une large proportion des populations. D’où l’abstentionnisme croissant lors des scrutins électoraux ou le succès des partis extrémistes de droite.

En termes juridiques, la privatisation des entreprises centre-européenne ne s’impose d’ailleurs pas par l’acquis communautaire. La législation de l’UE est en principe neutre sur la question de la propriété des firmes. Mais, cette attitude de principe est hypocrite. D’une part, l’UE en “libérant” tels ou tels secteurs économiques, force “au nom des règles de concurrence” la transformation des monopoles publics en monopoles privés. Les pouvoirs publics sont en principe toujours soupçonnés “d’aider leurs entreprises”, alors que la masse de subsides, directes ou indirectes, aux groupes privés reste tolérée en vertu d’une politique industrielle européenne, malgré l’administration occasionnelle des coups de bâtons de l’UE.

D’autre part, l’UE sait fort bien que d’autres institutions internationales telles le FMI ou la BM exigent des redressements budgétaires par ventes des propriétés publiques notamment. Dans la recherche de la “rente de situation” par le capital, le contrôle des entreprises tout au long des filières industrielles est complémentaires de la stratégie d’intégration de ces dernières, d’expansion géographique et de constante concentration. Avec des privatisations, le démantèlement des Etats se poursuit, perdant en effet des leviers directs de la politique économique. Dans le cadre de ce qu’on appelle des “investissements directs étrangers” dont l’essentiel est constitué par des achats d’entreprises déjà existantes, la BERD ou la BEI appuient la stratégie globale des grands groupes européens en contribuant à leurs financements pour leurs projets, notamment dans les pays adhérents au centre de l’Europe.

La plupart des PECO attirent par ailleurs les capitaux à la fois par une politique de hauts taux d’intérêts réels et l’abstention en matière de politique économique, sociale ou environnementale, ainsi que par une politique fiscale favorisant les placements financiers dont les participations aux entreprises privatisées, autrement qu’en les subsidiant. Les acquisitions se sont bien entendu effectuées soit pour mieux faire absorber la production existante des multinationales par élimination de concurrents locaux, soit pour étendre la production en vue des marchés nouveaux par voie de délocalisation des lieux de production. Le premier phénomène l’emporterait jusqu’ici sur le second. Ces politiques ont finalement abouti à une extraordinaire destruction du capital et partant de l’emploi.

En Hongrie, une étude estime que l’introduction massive du capitalisme dans le pays à partir de 1990 aurait détruit 35 % du stock du capital en quelques années. Les raisons en seraient la réorientation sauvage du commerce extérieur et l’effet de “désorganisation”. Cette estimation semble corroborer celle qui montre que l’emploi industriel a été réduit de près de la moitié depuis cette date-là. Dans les autres PECO, l’évolution ne devait fondamentalement pas être très différente. Connu pour son franc-parler, le président croate, Stripe Mesic reconnaît que la privatisation entreprise a conduit à enrichir deux cents familles. C’était le fait pour beaucoup des PECO.

Dans ce contexte, la question empirique qui se pose est double : quels sont les objectifs possibles des groupes multinationaux et comment peuvent-ils, concrètement, les obtenir au centre de l’Europe ? Les rivalités entre les multinationales concernées ne sont, pour des raisons de « secrets d’affaires », que rarement révélées, mais évidemment renvoient vers le recours de la corruption directe ou indirecte comme moyens stratégiques. Comme à l’époque de la colonisation au XIX et XXe siècles, la coopération entre elles constitue aussi une stratégie, surtout dans le cas de la consolidation des acquis.

Quelles sont ces multinationales ?

En ce qui concerne l'action des multinationales d'Occident, un mouvement de prise de contrôle s'observe géographiquement d'Ouest en Est, puis du Nord au Sud, et des capitales vers les autres villes ou régions. Les multinationales ont d'abord plutôt visé les secteurs proches de la consommation courante, ensuite des secteurs qui en étaient de plus en plus éloignés. Elles se sont ainsi intéressées d'abord à l'alimentation, aux produits de nettoyage et cosmétiques, puis aux équipements domestiques et électriques; ensuite, au secteur de la construction, aux sociétés immobilières et aux grands magasins ou chaînes de distribution commerciale; enfin aux mines, aux centrales et aux sociétés de distribution électriques, à l'informatique et aux télécommunications. Simultanément et progressivement, le secteur des banques et assurances a été investi également, selon les besoins de payements, de crédits et de “blanchiments”, voir point 3 dans la partie B de cette analyse.

Les stratégies des groupes multinationaux de Russie sont concentrées sur les matières premières dont ils détiennent des positions monopolistiques dans le pays et qui, en outre, peuvent être vendues à l'étranger. Elle vise également les moyens de transports pour acheminer et distribuer ces produits vers l'Europe occidentale. En tout premier lieu, il faut mentionner les matières énergétiques telles que gaz et pétrole, ainsi que l'électricité. Puis, il y a l’aluminium et les métaux rares - l'or et l'argent, le diamant - qui font objet de l'exportation. En conséquence, ces stratégies visent essentiellement à assurer les voies de communications - les conduites, les ports, les chemins de fer, les routes, etc.- à contrôler quelques entreprises de première transformation, telles que des raffineries, et à garantir le transit vers les marchés d'absorption.

Les pays baltes, le Bélarus, l'Ukraine, la Pologne, la Slovaquie et même la Hongrie sont concernés par cet objectif de transit. En ce qui concerne plus spécifiquement l'Ukraine, des groupes multinationaux russes commencent à prendre le contrôle de plusieurs secteurs d'activité et notamment ceux liés à l’usage, le transport ou la distribution des hydrocarbures, en contrepartie des dettes ukrainiennes dont souvent les mêmes groupes russes, notamment fournisseurs énergétiques, sont les créanciers. Enfin, il conviendra de mentionner l'existence de quelques groupes multinationaux proprement centre-européens qui s'intéressent avant tout aux secteurs énergétiques et bancaires.

Comment privatiser, c’est la question !

Dans les différents PECO, les entreprises étatiques ont en fait connu une triple évolution dans le processus de privatisation.

Soit, s'ils disposaient des ressources financières et de capacité suffisante pour corrompre, les dirigeants ont privatisé, pour et par eux-mêmes, leurs propres entreprises. D’où sont nés les premiers groupes financiers centre-européens de faible dimension toutefois, comparés à leurs homologues occidentaux. Leur durée de vie s’est avérée souvent réduite face aux stratégies des plus grandes qui les obligeaient à nouer des alliances. Un bel exemple de succès peut cependant être donné de ce premier variant de privatisation. Approprié par dix fournisseurs du réseau de commerce de détail de l’Etat en 1992, le groupe hongrois CBA devient ainsi privé et entretient aujourd’hui des réseaux de 2200 de magasins. Il couvre actuellement 18% du marché de la Hongrie. Il s’est étendu déjà en Croatie, en Slovaquie, en Bulgarie et en Roumanie. Ses projets d’expansion portent sur la Slovénie, la Pologne, la Serbie et la Lituanie.

Soit, à défaut de ressources nécessaires, les “chefs d’entreprises” se laissaient privatiser en gardant leurs postes au bénéfice quasi toujours de groupes étrangers dont ils connaissaient souvent les dirigeants dès l'époque de " l'ouverture à l'Ouest " des PECO, encore sous contrôle soviétique. Le secteur d’assurance dominé par l’allemande Allianz en est un exemple classique. Soit enfin, les mêmes dirigeants d'entreprises nationales ont réussi à maintenir le contrôle étatique et par conséquent leurs propres positions, en attendant une solution plus favorable. Quant à ces différents variants, on découvre cependant que les institutions internationales distinguent, dans leurs discours, entre bonnes et mauvaises privatisations. Les unes étant réservées aux multinationales occidentales, tandis que les autres allaient aux groupes autochtones et centre-européens ou russes, en préférant bien entendu des bonnes aux mauvaises. Encore que, depuis quelques années, les groupes occidentaux, surtout américains, et russes tendent à rechercher et à trouver des solutions de coopérations locales dans le secteur énergétique.

Quoi qu’il en soit, la privatisation qui, d'évidence, n'entraîne aucune modification des structures industrielles et technologiques, implique seulement et uniquement un changement de propriétaire et donc de contrôle par élimination de concurrents : conquêtes de marchés ou « vassalisation », sur une phase de production intensive en travail. Dans les PECO, le plus souvent, un monopole privé, national ou international, se substitue au monopole public, sans garantie de contrôle parlementaire et démocratique. Tous les observateurs concernés considèrent que les prix d'acquisition ont été fort modestes, sinon ridiculement bas grâce à la complicité des dirigeants sur place. De plus, les paiements des prix convenus ont souvent été effectués en « nature » par des subterfuges plutôt qu'avec de l'argent comptant : apports de licence, de fonds de commerce ou de dettes factices dont la valeur réelle était quasi nulle ou simplement fictive.

Quels en sont les premiers résultats globaux ? Préparée dans la campagne de “l’ouverture à l’Occident” et de “l’Ostpolitik” dès la fin des années 1960, la poussée des multinationales est devenue massive vingt ans après. European Trade Union Institute met en évidence un certain nombre de faits ou d’évolutions :

• 80% des investissements directs hors de l’UE concernent trois pays: la Pologne, la Hongrie et la République tchèque;

• plus de la moitié des investissements sont réalisés par la RFA, tandis que ceux des EUA ne représentent que 5 à 15% selon les pays;

• l’essentiel de ces investissements bénéficie des privatisations et ne constitue ni créations d’entreprises, ni transferts technologiques. Ils correspondent davantage à une logique d’occupation ou de placements;

• ces investissements d’Europe reproduisent le modèle “centre-périphérie” et donc démolissent tout ce qui ne s’inscrit pas dans la logique de ce modèle;

• ils portent avant tout sur les entreprises de taille moyenne ou petite qui leur assurent un accès à des marchés d’absorption ou sur les entreprises disposant de matières premières ou énergétiques;

• leur taux de profit excède de 10 à 100% celui des entreprises locales;

• grâce à la croissance élevée de la productivité qui est principalement obtenue par des réductions drastiques d’emplois et par des processus de travail plus intensifs. Les deux voies classiques ont ainsi été utilisées pour relever le taux d’exploitation et dégager des plus-values. Les entreprises profitent de l’effet dégressif des salaires locaux faibles. Elles entretiennent des différences salariales plus importantes que dans les entreprises locales.

Un rapport en 2005 de WIIW concernant la stratégie des multinationales dans les PECO montre que “les investissements dits directs” n’ont prioritairement guère visé les salaires bas et ou les avantages de pouvoir d’exporter à partir de ces pays, mais recherchent avant tout des consommateurs, du moins une partie des consommateurs qui ont des moyens: selon mes estimations, quelque 10 à 20 millions de personnes. De plus, ces investissements ont peu rapporté en argent ou en technologie aux pays, car ils se contentaient d’acquérir des positions commerciales à coup “d’apports” complètement surévalués: brevets, fonds de commerce, licences, etc. Ils ont éliminé beaucoup d’emplois: entre 20 et 40% selon les pays.

Passons à présent des constations globales à des observations plus détaillées et locales. Pour cela, il faut cerner quels sont les intérêts stratégiques spécifiques que représentent chaque PECO. Ils se situent, bien entendu, en dehors des intérêts qu'incarnent les travailleurs et les consommateurs en tant que tels. Il s'agit autant des ressources naturelles ou énergétiques que des dispositions géographiques particulières, des filières commerciales ou des complexes industriels importants. Voyons cela de région à région, du Nord au Sud :

* Pays baltes

Estonie : schiste bitumeux, cellulose et activité portuaire.

Lettonie : centre sidérurgique pour les trois pays baltes, filière de bois, transit et importante activité portuaire (Riga).

Lituanie : centrale nucléaire, le plus grand gisement d'ambre dans le monde, produits du lin, raffinerie de pétrole, transit et activité portuaire (Ventspils).

Géopolitiquement comme géoéconomiquement, ces pays constituent un intérêt évident. Leurs accès directs à l’économie russe se joint à des considérations stratégiques. En outre, les trois offrent un transit aisé pour les exportations énergétiques russes. Pour le capital scandinave et surtout finlandais, ils correspondent enfin à un terrain de proximité évident. On estime que les économies des pays baltes sont désormais largement contrôlées par la Finlande dans le cas de l'Estonie, et par les autres pays scandinaves en ce qui concerne la Lituanie et la Lettonie. Dans le cadre géopolitique et dès 2002, les pays baltes ont mis à la disposition des EUA des couloirs aériens et des bases militaires aériennes, anciennement utilisées par l’Union soviétique (p.ex. Zoknia au nord de la Lituanie). Avec le Finlande, ils contrôlent par ailleurs le golf de Finlande en faveur de Washington. Aussi n’est-il guère étonnant que les EUA recherchent une liaison aérienne à partir de ces pays vers l’Afghanistan.